首先,先说结论:如果大领导人还想让中国的经济继续为自己赚取利益,那就得采取一定的手段把内债问题化解了,化解的办法就两个:1. 足够快速的新增长点(几乎不可能),2. 用足够好的方法安抚投资人,转移矛盾点。用国有资产出让股份的方式不失为一个不错的办法,配合着房产税加上保房价和保银行的措施,可能这六十万亿债(不包含隐形债)似乎也不是不能处理。

首先说几个解决债务问题的常用办法:

- 出让国有资产权益,这是有先例的,虽然极少,而且极其特殊。19和20年的时候茅台无偿划转上市公司攻击8%的股份给贵州国资,也就是2万亿的8%即1600亿的债务直接解决。这个方法的问题在于,并不是所有地方都有茅台这么大市值的企业,普通地方能出一个1000亿的公司就了不得了。A股5000家企业,主要在北京,浙江,江苏,上海和广东,数量方面基本占了8成,市值方面,没有找到最新数据,但16年的情况是北京占28%,14万亿,广东第二占16%,7.8万亿,上海第三占10%,5万亿,然后浙江江苏等。国有企业市值排名方面,2020年,国企市值一共占比32%,也就是80万亿中的25万亿。如果25万亿拿出平均5%(应该是低了),就能解决1.25万亿的债和利息,就算拖3年,配上各种展期,甚至不需要房产税债务问题就能再拖个七八年的。而且covid之后,20 21和22主打的政策目的,就是要让国有企业的比重增加到50%,配上“中国特色估值体系”,也就是国有企业或者中字头企业增加估值,这样就能名正言顺的吹大资产价值,以合法的手段解决债务问题。

- 利用项目结转资金,经营收入偿还(9成以上的国有企业资产有多烂不需要多说了吧,不可能)

- 债务转化,即促进城投转型,将隐性债务转化为企业债务,通过经营性项目运营收益来偿还,也就是现金流来偿还(国企:现金流是什么?)

- 债券置换或展期(遵义打响第一炮,后面会越来越多的,甚至会形成产业链,甚至后面会有“当一个企业债没有展20年只展了5年8年的就算利好消息”的情况发生)

- 破产重组或清算(基本不可能,内债不是债,不需要这么极端,中国的党不是美国两党制,在领导们的大利益方向上不可能突破的)

- 通过财政资金偿还(主要来自年度预算资金,超收收入,盘活财政存量资金等,但因为covid之后房产的问题,让各地政府基本遭受了很大的土地财政的危机,出让金收入下降本来就已经对中央转移支付形成了较大压力,还想用多出来的财政资金,不太可能)

其中债券置换和展期这里加一点具体的细节(来自中金报告):

主要形式为:

- 通过再融资债券、国开行和商业银行贷款等置换高成本债务,例如,2019 年以来建制县区隐性债务风险化解试点发行地方政府再融资债券用于置换地方隐性债务,2021 年 7月财政部提到用于建制县区隐性债务风险化解试点的 6128 亿元再融资债券额度已发行 6095 亿元;2021 年以来广东和北京全域无隐性债务试点中再融资债券用于置换隐性债务

- 将现有债务进行展期,“时间换空间”,降低城投企业的利息成本,例如贵州城投遵义道桥 2022年 12 月 30 日发布公告推进银行贷款重组,涉及债务规模为 155.94 亿元,贷款期限调整为 20 年,利率调整为 3%/年至 4.5%/年,前 10 年仅付息不还本,后 10 年分期还本。

但这里我插一句,展期的前提是,得有稳定的质量优秀的收入,没有现金流的国企可以不用考虑这点了,找亲爹就行。

这个时候我们再来看看财政部的表述就很有意思了:

我们认为未来地方隐性债务化解路径可能具有以下特征:

- 坚持中央不救助原则,做到“谁家的孩子谁抱”,打破中央“兜底”预期(先下马威)

- 稳妥有序化解隐性债务而非大面积违约,防范“处置风险的风险”,今年出现公开发行的城投债券实质性违约可能性较低(表明态度,要稳,要解决,其实也就是要稳的拖住)

- 部分中西部弱资质城投存量贷款和非标资产局部不良率可能有所暴露,通过重组、展期等形式化解风险,但风险可控(即允许大面积展期,然后等待看哪个地方时机成熟后尝试一下股权置换看看效果)

2023年1月银保监会提出:”积极配合化解地方政府隐性债务风险,有序开展地方政府债务置换,推动优化债务期限结构,降低利率风险“

这句话的意思就是,让银行帮助解决债务问题,即逼迫银行同意展期等这些手段。那就算银行同意,实打实的坏账怎么处理呢?发理财呗!这里唯一的risk就是,随着人们逐渐的变得没钱,最终到底有多少存量的“傻”资金能去支持是一个问题。

较为悲观的看法,也就是我的看法,则是(更可能发生,因为用股份来置换债务明显会造成分配不均,各区域领导的利益不可能协调的过来就算他们是一家人):

资本不是傻子,大家都知道地方性国企的资产有多烂,别说盈利,利息都还不了,很多连现金流都没有,比如中西部的高速和公交公司等等,所以民间资本是压根不可能去购买地方性国企的资产。而茅台确实是仅有的个例,无法复制。那后面仅可能的就是需要银行接盘,银行继续发行理财产品,城商行让不知情的普通人买单。同时为了稀释违约率,央行注资置换高低息债务,所以M2疯狂飙升(所以重申一遍,买银行股还长期持有的人都是傻逼)。债务不会消失,只会转移,最终稀释全国人的所有者权益,把债务用20-40年慢慢化解,对内就是一场时代的悲剧,运气不好,盛世没轮到我们而已。

再说一个小预测:以后几年内,会看到很多大佬官员地主商界精英等被抓入狱或罚款。

(注:中国领导们真正需要的是地主而不是资本家,因为地主就像提款机,跟着领导赚钱且没得跑)

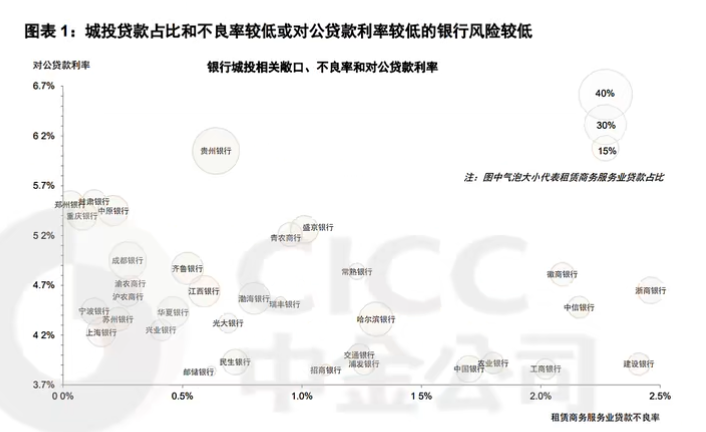

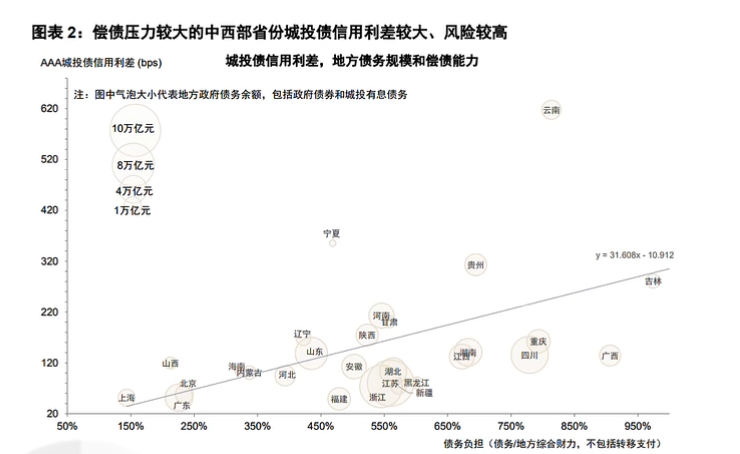

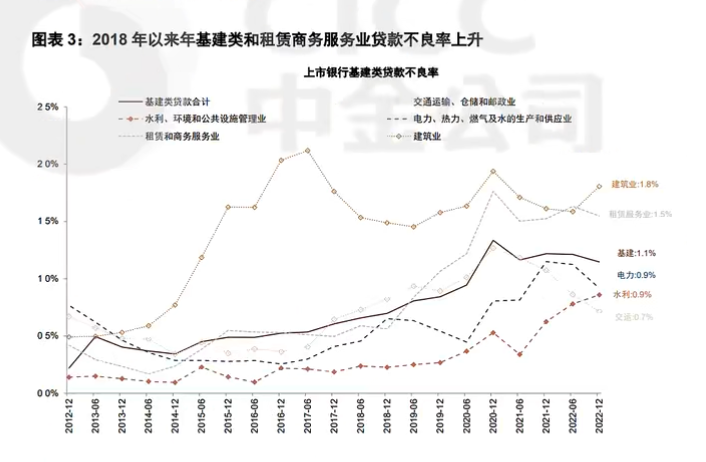

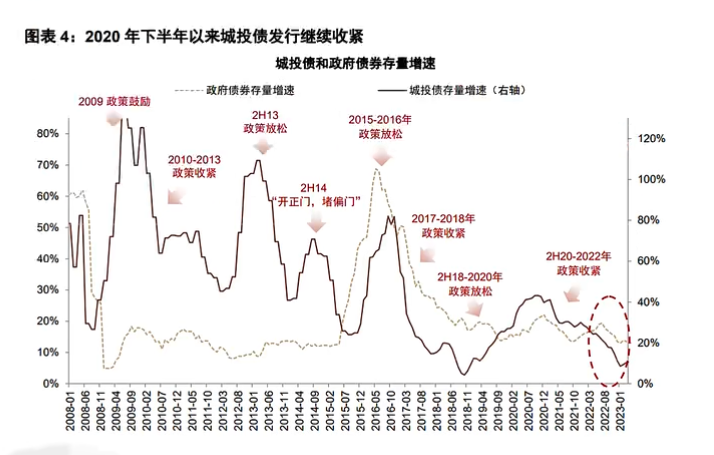

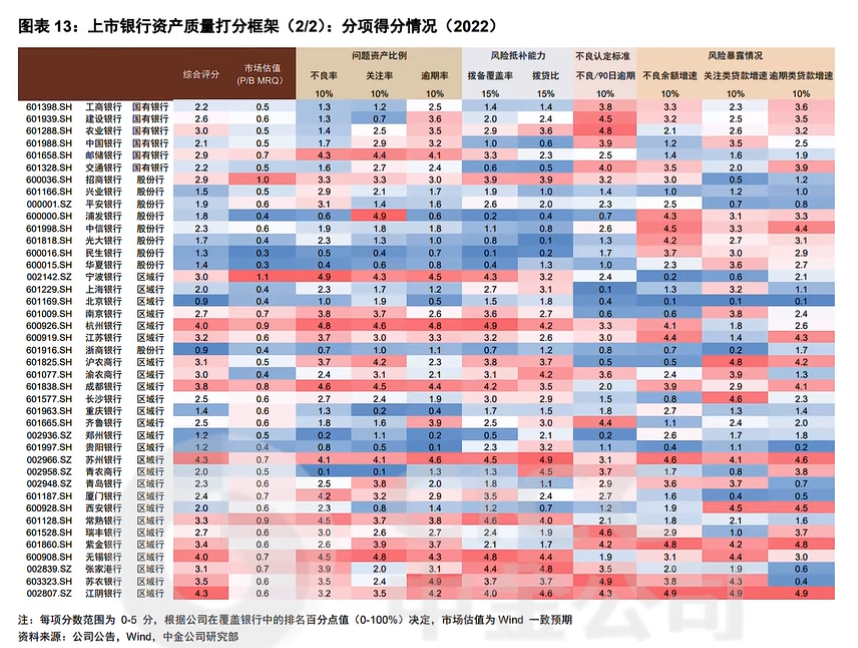

下面放一些中金的图,感觉蛮有意思,自己体会,感受不同省份和银行之间的差距,说不定能arbitrage赚一点:

以及感受一下我大郑州的魅力(22年的数据,足够说明郑州的房产开发是多么的恶心!):

下面这个图真实性我严重怀疑:

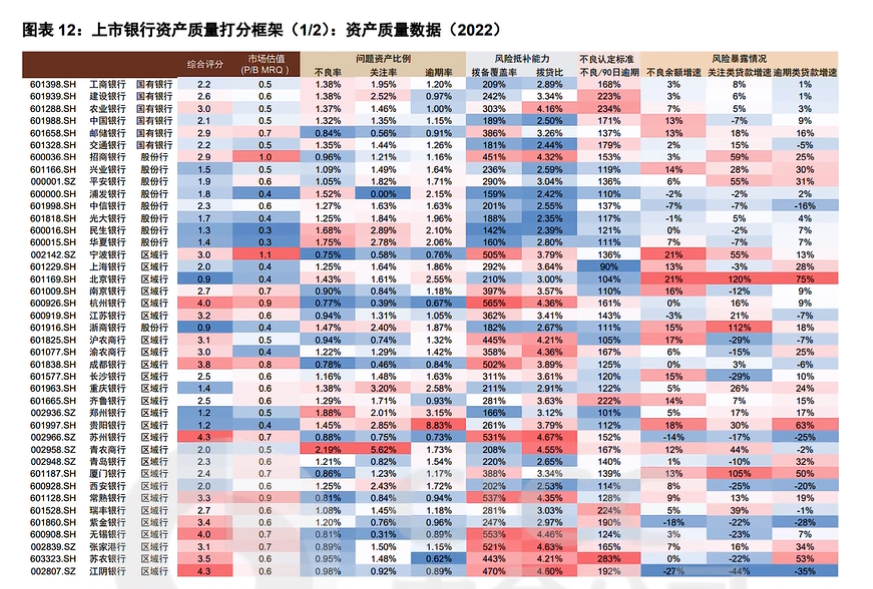

类似的,数据还显示平安银行2022年末没有不良贷款(0%)(而且还是在地方贷款占比6%的情况下),这不得不让我想到了南京银行(还是宁波来着?记不清了),那么牛逼的坏账率,怎么就是没钱呢?兴业银行不良资产率高一些,22年1.23%,21年达到了3.37%,20是1.97%

这里红色的是好的意思,好的银行大概有这么几个:苏州银行,宁波银行(我不认为这个好),成都银行,无锡银行等。评分高主要是不良率(容易伪造)和拨备率(这个倒不容易伪造)

至于数据是真是假,我认为数据总体偏低,尤其是default rate,因为很多被隐形债务用各种形式的置换给抹掉了。