在讨论之前,先说个小插曲

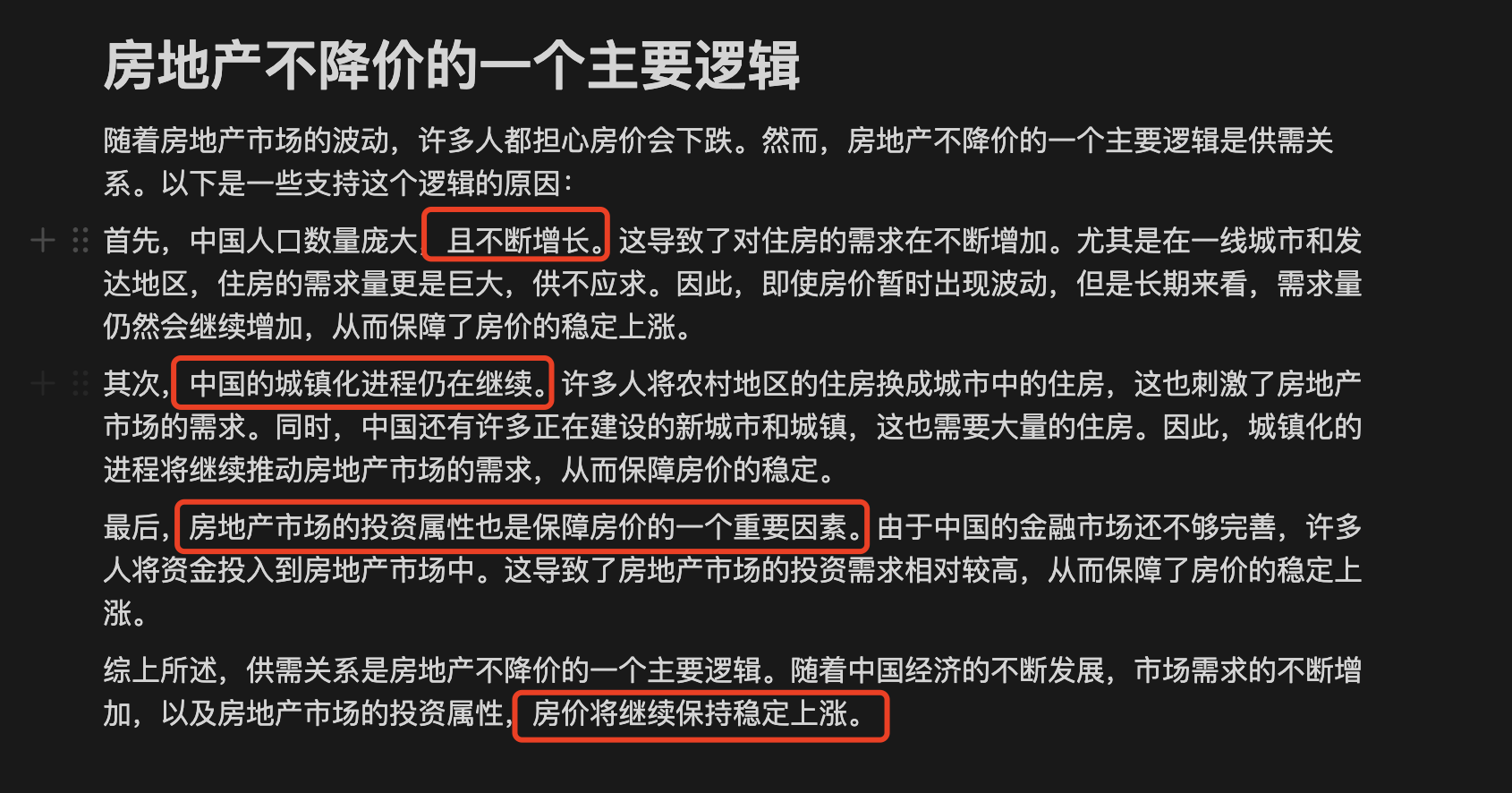

在我写完标题之后,突发奇想想看看notion ai好不好用,于是:

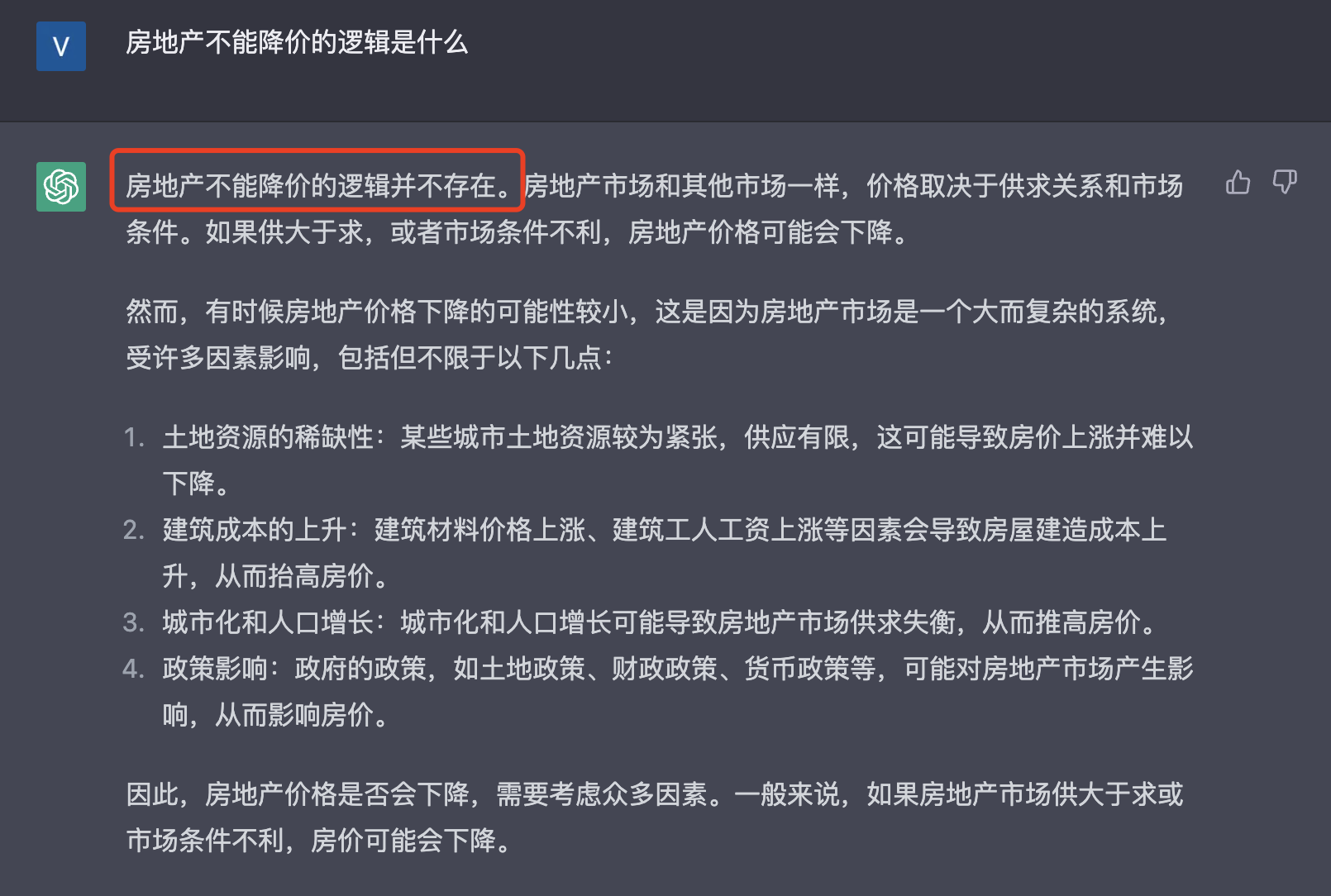

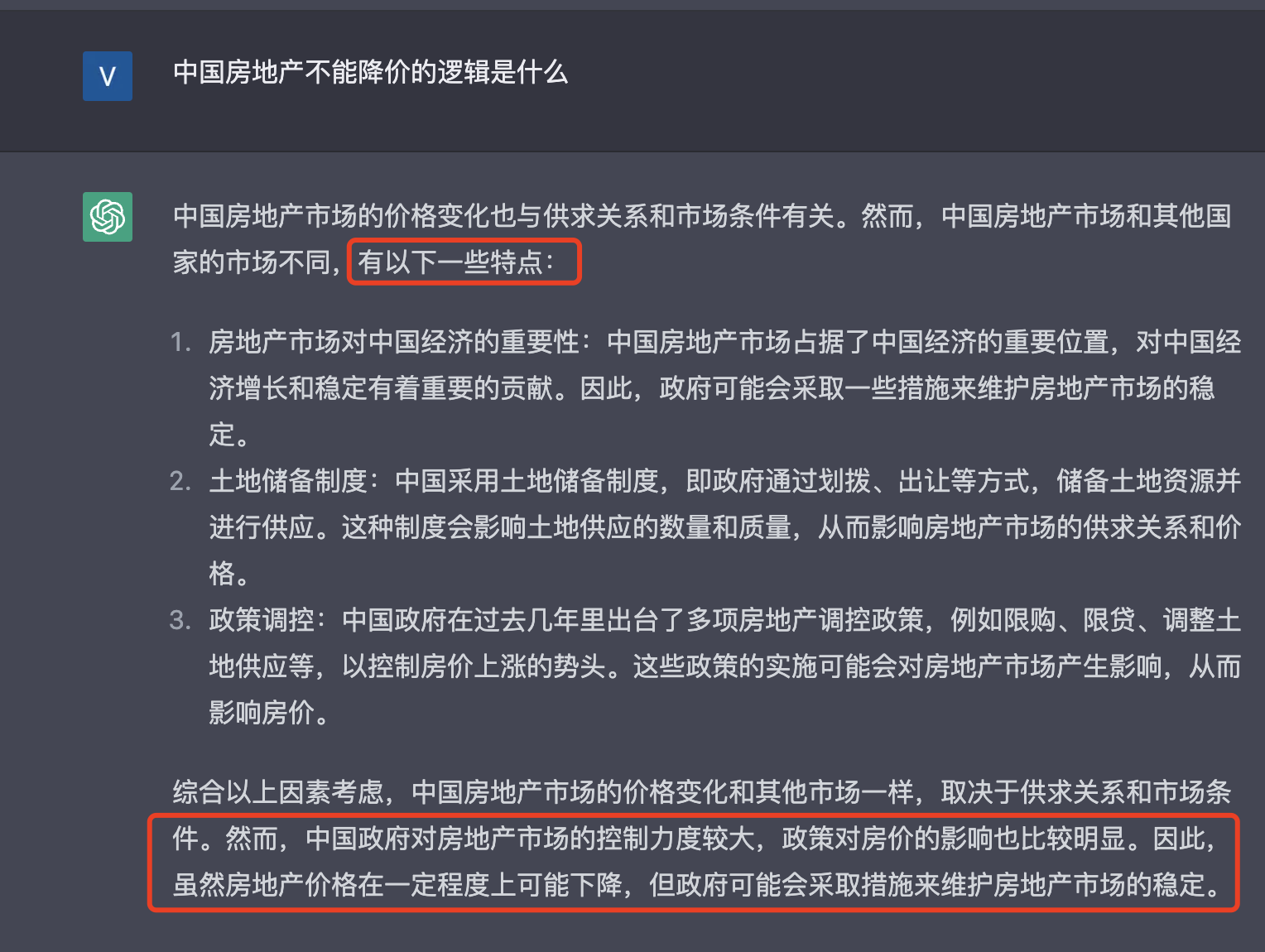

然后chatgpt的结果是:

不得不说,这个notion ai似乎还有待提高。我记得这玩意去年10 11月就已经公测了,当时我就加入了waitlist,我不知道与openai有没有关系,但半路杀出的chatgpt确实但从文字上来看比它强很多,但似乎notion ai的强项在于总结和改写啥的吧,我也没怎么用过。

说回正题,最近很火的一个事情是某一家房企对购房者的首付免费降价60万,然后直接被叫停说违法,破坏市场秩序

降低房价为什么这么难,其实这个问题更进一步是,动了谁的奶酪?

先说几句打油的:1. 以前涨的厉害,大哥说欣欣向荣,现在有人打折,大哥说扰乱秩序~ 2. 盐铁专营,烟草专营,懂?

开动小脑瓜,排除阴谋论和大领导的极度贪污腐败的话,按照普通逻辑分析的话其实很清晰了,主要有3方:购房者,房产公司,银行

购房者:最不重要的角色,最多因为楼房降价拉个横幅然后闹一闹,无足轻重

房产公司:对于其他竞争对手来说,某一方开始打折确实影响了其他人的利益。大家拿地成本各不相同,某一方降价也许还能cover住成本,但其他家就未必了,而对于房企来说,如果连拿地成本都不一定能cover,那铁定借不到新债最后只能等死了。而每一家房企从拿地的那一刻起就知道这是个击鼓传花的游戏,都想着永远玩下去自己不是最后一位,就导致一旦看见对手降价就会疯狂打击(有点谷歌打击微软chatgpt嵌入bing一样哈哈哈毕竟搜索引擎是谷歌的吃饭本领)。

银行:我认为最急的是银行,总体逻辑是:房产公司死了就死了,但银行因为坏账死了的话那可是要系统性风险的。具体解释如下:

- 不降价保持了地产的价值:

- 考虑到各大公司(不仅仅是房产公司)在银行借款的抵押品有相当一部分就是自己拥有的楼房等,一旦某一个区域降价,意味着这部分抵押品贬值,对于银行的风控来说风险增加,而且这个量非常大,因为只要一家开发商卖出了一块低价的地,那么所有在这片区域的开发商在所有银行的抵押物的价值都会降低,解决办法要么:

- 让客户追加抵押品(目前状态下几乎不可能,开发商已经把能抵押的全都抵押了,如果强硬逼迫增加抵押的话只会导致螺旋爆雷)

- 要么终结与客户的合约(也不是好选择,因为银行需要把钱贷出去的,不然没法吃饭了,有业绩指标的,而且现在利息这么高,给零售客户的利息真的付不起啊)

- 要么动用各种手段联系各方势力打击房产降价行为

- 考虑到借款人的话,由于开发商在首付中降价了60万,举例来说,300万的房子,首付3成共90万,现在人们只要30万就能首付了,这典型的让更多没有能力承受杠杆的居民承受了杠杆,银行的实质性风控一定会变差,坏账变多(虽然总体体量占比不大)

- 考虑到各大公司(不仅仅是房产公司)在银行借款的抵押品有相当一部分就是自己拥有的楼房等,一旦某一个区域降价,意味着这部分抵押品贬值,对于银行的风控来说风险增加,而且这个量非常大,因为只要一家开发商卖出了一块低价的地,那么所有在这片区域的开发商在所有银行的抵押物的价值都会降低,解决办法要么:

- 不降价保持了地产的价值,对于维护金融价格的稳定有很重要意义,尤其是债券。我们整个社会,主要流通就是债券,像CDO squared一样,早就不知道哪个套哪个,哪个包含哪些risk factor了,如果房价下跌,以房屋或土地使用权为抵押的地方政府与各个公司的债理论上在流动性较好环境中的市场价格会下跌,导致巨量的理财产品亏本,导致margin call,导致最后的死亡螺旋(类似的有15年股灾与Bill Hwang的事迹与2020年的4次熔断,但这些都是股市死亡螺旋的例子,债市体量更大而且更敏感(因为volatility小所以VaR小,更加经受不住折腾))

- 不降价保持了地产的价值,靠土地财政吃饭的地区,如果再把自己赖以生存的卖地的价格降低,你看央行和国家允许不(插一句,央行和财政部在全球其他所有发达国家的目标是截然不同的,央行是要调控货币的,要追求稳,但财政部是要追求经济增长速度的,是要加杠杆的。但我国的央行和财政部其实都在干一件事情,就是稳住(或者说既要经济增长又要稳)。如果一个地区的土地价格降低足以威胁到这个地区总体银行的风险然后最后可能转嫁到央行来擦屁股的话,国家政府是一定不会让这样的事情发生的 - 犯错成本过高

总而言之,背后的势力就是急切想通过保持土地价值来让我们这样一个高杠杆的社会继续运转,至于能不能不出差错的走下去我反正觉得不现实,因为违反基本逻辑,但我又觉得也有可能,毕竟本来就违反基本逻辑的绵羊人加全社会的洗脑封锁说不定能完成这样的伟业呢~