想写这个是因为最近学FRM的liquidity risk里面,有一小部分是说funding liquidity risk的,其中讲了一些机构是靠借短买长来赚钱的,也就是maturity transformation,也有的是liquidity transformation,即买入流动性不好的卖出流动性好的赚这个premium,还有credit transformation,类似的,买入credit不好的卖出好的。

讲这个是因为这与这几十年来,在以现代银行为中介的经济发展有直接联系,一句话说,这几十年的经济发展靠的就是借短还长,赌的就是各国各地区的短期利率低长期收益率高。

先谈谈过去赚钱的逻辑

一点一点说,过去20年做地产能赚到钱,过去10年做互联网能赚到钱,核心原因就是,要么做到了短期借款成本足够低,要么做到了长期投资回报率足够高。

短期借款成本低,需要宽松的货币政策

长期投资回报率高,需要货币超发配合的巨大资产泡沫

80年代末期,Greenspan上台后直接改变局势,开始拥抱通胀,也就是所谓的温和通胀论,认为2-3%的通胀是合适的水平,所以利率也没必要停在高位,90年代初期开始大幅降息,货币短期成本大幅下降,而且Greenspan还开始撒钱,配合着那会互联网什么信息技术革命,疯狂的吹泡泡。这些是当时企业估值增长的主要原因,也是从那会,全球的股价等资产价格不再是看在当下现金流和盈利水平如何,而是看预期怎么样 - 不过这也没问题,毕竟以前太保守了在未来非常模糊的情况下也只能看当时当下的情况。

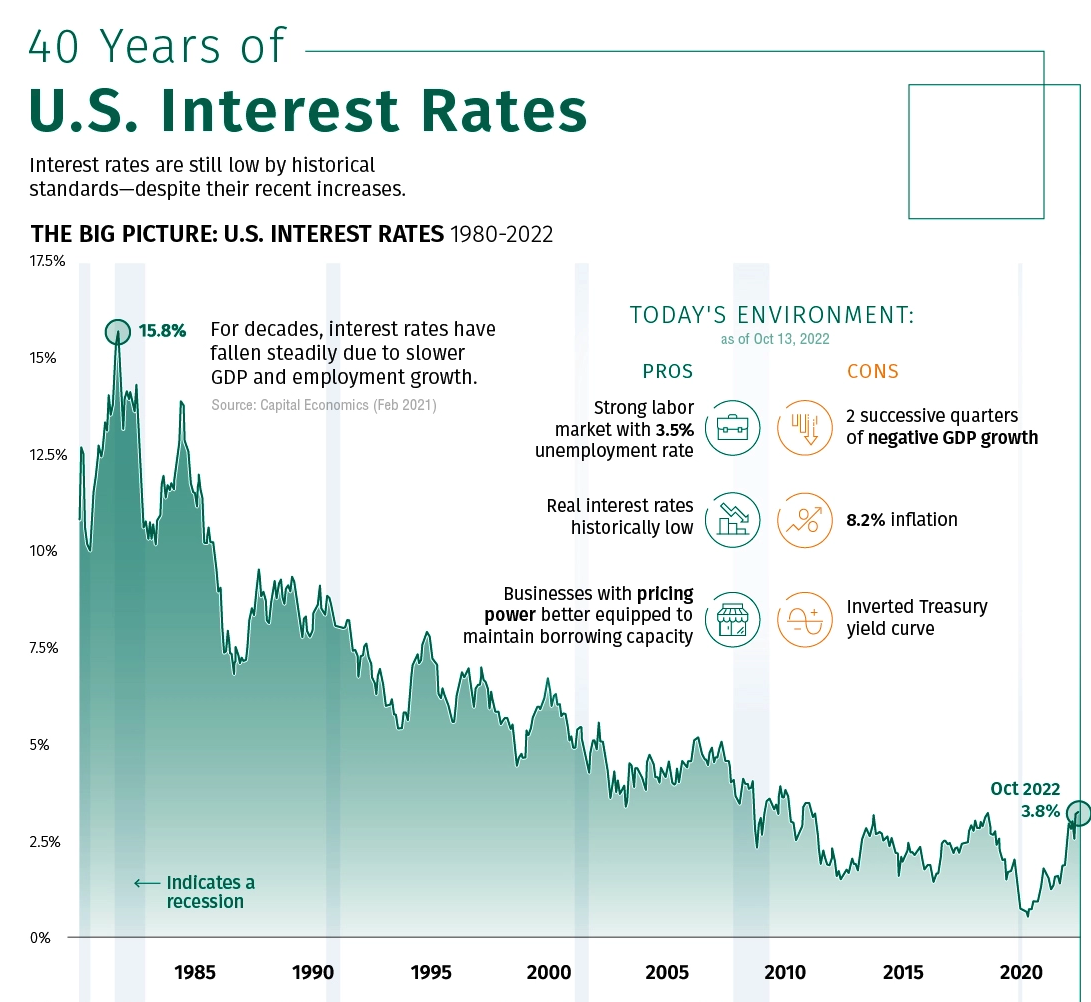

所以90年代后,借短债,投长期,赌估值就是赚钱的最快办法。这个操作可以通过美债很明显看到:90年代开始,美国国债短期收益率一直都是显著低于长期收益率。同时,长期收益率很高也必然导致货币的长期使用成本很高,所以借长买长是不可取的,所以投资人都在研究短期借债上。

听不明白的话很简单一个例子就是:如果我借银行10万块钱,银行说要么你明年还清,利率每年1%,要么10年后还清,利率3%,那我作为一个正常人的话,在预期市场足够宽松的大条件下,肯定会选择一年到期的时候就直接还钱,然后重新再借10万,这样搞10年不就可以稳赚2%嘛

所以,稳定的长短期利差,就是套利最佳的选择,而且在没有系统性危机(政府强制干预)情况下毫无风险(赌的就是政府敢不敢承担经济减速泡沫爆开民众问候家人的风险!最佳博弈的理论告诉我们,政策制定者是只会考虑自己任期内的业绩的,就像中国领导人一样)

过去30年以来赚钱的逻辑本质就是这个,但是形式有很多,有P2P(非常显著的借短买长的特点:吸收大众存款,直接暴力买入“长期看涨的资产”,大众需要取走了短期内借钱还上就行 - 加一句,P2P那会那么高的收益率却依旧远比长期资产收益率低(虽然有杠杆的因素),可见这个差值是有多么大!),房地产(杠杆套利,加上房贷套利 - 银行贷款利率就算给房产企业高一点,也搞不到哪去,毕竟房企过的好了银行才会过得好,和气生财),比特币(主打估值泡沫,玩的就是无实物表演,必须推高价格让大家看到长期资产收益率),还有元宇宙(这玩意从一开始就是帮极度stressed的Meta讲故事用的,庄家试图吹出另一个泡沫然后让大家看到资产收益率好能让自己借到低成本的短期债务)等,无论这些中的哪个,无论是庄家还是外在的玩家,还是想一夜暴富的散户,本质上赌的就是短期成本和长期成本的差异会一直存在罢了 - 这种既想吃到利差又想吃到资产上涨的红利实属有些贪心了。

地产和互联网之所以能成为吹上天的牛,就是因为超发的货币选择了它们。房地产侧重高周转的杠杆套利,用大量的廉价短期债务,不断借新还旧,就形成了低息的长期债务,所以就有了几乎无成本的土地开发,一旦无成本了,那就变本加厉加杠杆一年恨不得几百万套新房的开发。

恒大和融创,最终都是栽在了短期债务违约上,几乎所有的地产主要债务都是短期债务,毕竟只有这样滚动融资才有利可图 - 说到滚动融资,好像CFA里也有一个case就是Northern Rock借新还旧借短投长,大家本质都是这样。所以地产商根本不在乎楼房的实际价值,甚至它们都不在乎房价是否上涨(当然,如果这个套利消失那房价必然不会再涨了,因为推动房价上涨的最大动力没了。。),只要自己能够周转稳健运行,加上杠杆配合套利,利润一定会大大的。

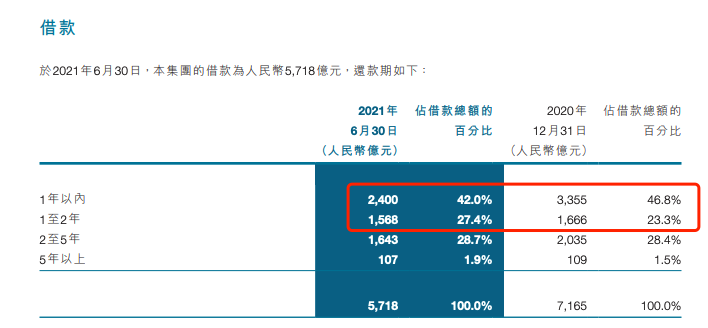

这里插一个恒大最新的2021中期简报(对,我们已经距离恒大暴雷两年了。。太快了。。),有近一半的短期借款

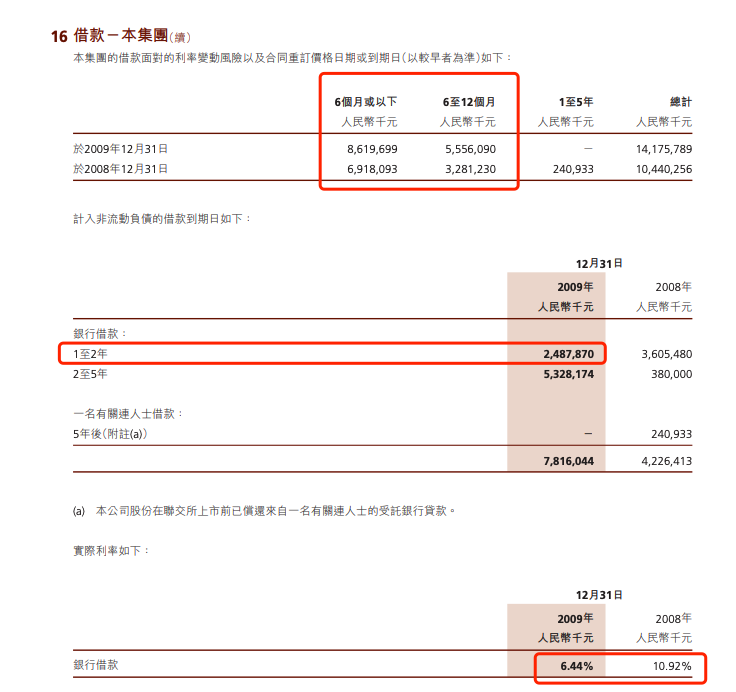

再插一个恒大09年的中期报告的借款部分:

图中看到,短期非银行借款(1年内)占了100%!虽然说恒大是09年春节后才开始疯狂拿地的,但当年一下子就借140亿也是实属胆子大了。。

互联网有一一点不同,就是更多的靠讲故事,也就是靠自己资产未来上涨的潜力,来换取今天的财富,也就是通过讲好故事,把自己股价等资产的长期收益率吹的足够高,然后变现,把未来的可能性变成当下的现金。所以PPT如此重要,详见小黄车和无人超市

一直到18年,鲍威尔上台后,其实依旧可以借短投长,因为美联储的所有政策,不管以什么形式,还都是在维护短期收益率低于长期收益率这么个目标的,一旦经济走的不好,长端债券收益率有可能低于短端债券收益率的可能性的时候,美联储就会降息和宽松,让短期收益率保持相对的低水平。

这么操作可能有十几次了,所以资本界就形成了条件反射,即一遇到衰退,就知道美联储会宽松,就知道自己不应该去杠杆而应加杠杆,去赌美联储真的会宽松然后继续赚利差,毕竟他们看来这是难得一遇的造富机会。而长短期的美债倒挂,就是市场在以衰退为筹码,逼着美联储去降息。三十年了从没失手。

一直到22年7月,当衰退再一次来的时候,资本又开始做空短债,所以美债开始倒挂,但美联储可能有一点超过预期的严厉,一直没有妥协,到最近美债依旧在倒挂。时间过去了这么久,倒挂巅峰期甚至达到了130个bp,是二战以来最大的倒挂幅度,也就是说华尔街用尽全力喊衰退喊了7个月,美联储不为所动依旧高息。逐渐的,资本快顶不住了,因为过高的短期债务成本,本身就在降低自己的利润表(大家都没有便宜的长债都是贵的短债)。所以地产商呢,发现自己的借款成本逐渐超过利润率,互联网公司也发现,无论多努力的讲故事,这个饼也比不了自己估值泡沫破裂的速度。

所以,这里是不是可以用这个理论来强行解释一下22年8月预期落空之后标普500强于nasdaq走势呢。。(开玩笑lol)

鲍威尔其实也很着急,他讲话也有很多暗示,无奈自己的加息并没有带来明显缓和通胀的效果(要我说,直接干蹦最好,直接加息加10%,全部推倒重来多好哈哈哈哈),只能被迫拖延停止加息和降息的时间表 - 美联储网上的那个报告每次都可以下载,里面关于未来利率可能性概率的图每次都会放,最近明显是拖后了很多。

再谈谈产业的变化让美国这一次非常难受的原因

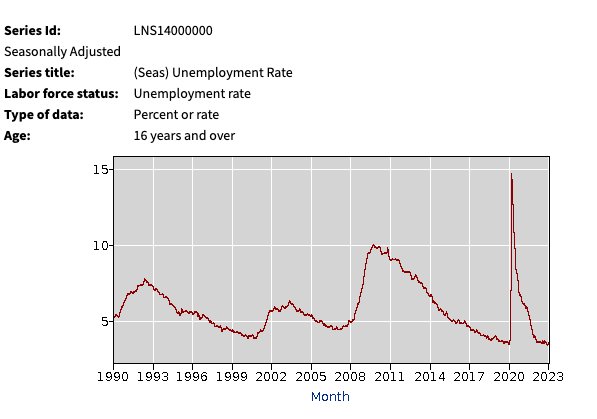

过去30年各种新技术电气自动化等一路让美国高歌猛进,90年后几乎没有遇到高通胀(因为美国市场这个蓄水池足够大,且美元足够屌),而全球化的深入,加上产业的空心化自动化,让美国的失业率一直在比较高的位置(最近非常低,且非农都大幅超预期,那这不是因为逻辑变了嘛~)下面的图就是美国统计局的数据,不去判断真与假,只要市场认可这个数据就行

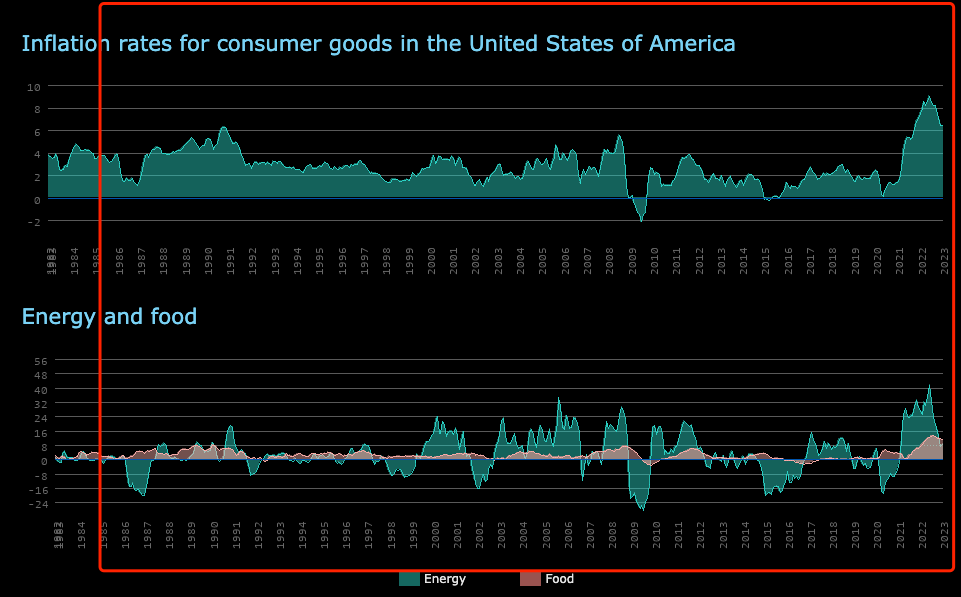

中间这个是这几十年公布的通胀率,下面是利率。

最近这些年各主要国家其实都遭遇了瓶颈,(有能力的国家)为了自保,开始逆全球化,美国为首开始鼓吹产业回归,同时因为科技红利达到瓶颈(关于瓶颈的介绍,更多可以看我对中国依托发债实现发展的文章这里:先说结论:我认为目前这样的状况要么通过朝代更替或战争,要么通过长期的通货膨胀压平问题 ),导致了大量美元困在了美国国内,这就是造成通胀率真的很难下降的核心原因。目前通胀下降的速度其实远比预期要慢(不过这也是必然的,一个经济学里经常提到的概念叫预期型通货膨胀,讲的是,如果民众认为未来的通货膨胀率会升高,那么未来的通货膨胀率确实会升高。这也是为什么鲍威尔和绝大多数投资人都知道他在说谎,怎么可能再22年初会说出5.5%通胀完全可控,未来一片光明的话呢!?这是因为他不得不这么说,且还得非常自信的说出来,不然未来的通胀率就会更高啦!),同时失业率又在历史很低的水平,且更糟糕的是,1月的通胀数据显示核心通胀甚至还有抬头的趋势 - 因为1月份是消费淡季,低失业率带来社会总体工资总量增长,会进一步让通货膨胀难以下降。

所以,这次的通胀已经不是美联储加息能解决的问题了,它对抗的是逆全球化和科技停滞,它只能被迫用超预期长度的货币紧缩来限制通胀,但长时间的紧缩结果就是长期资产收益率和估值的暴跌和短期借款的成本上升。这样一来,杠杆和融资会逐渐消失,互联网企业会倒下一大片(所以硅谷银行没了哈哈哈下一篇研究一下它,不过因为了解不够文章肯定是不深的),钱将回到实体企业,现金流为王,回到70-80年代,不再靠讲故事,而靠企业的壁垒(就算真是这样也不要买什么波音通用IBM。。它们甚至不如特斯拉。。特斯拉早就成功从纯讲故事转型到实体经济了 - 马斯克这个时间点把握的真的牛逼)

但由于这个事情而难受的不仅仅只有美国,因为美债是全球估值的基准。中国22年低的宏观杠杆率是273.2%(数据来自炒股四大报证券时报,这里),美国是264.6%,仔细看构成,中国的是政府杠杆率50%,美国政府是135%,中国企业杠杆率是137%,美国公司是64%,在杠杆问题上,美国政府是借债的主力,而中国则是企业和个人。中美债务主体的风险承受能力完全不能比,为了经济复苏,中国被迫用到了大量的M2和楼市刺激政策(可以看这篇文章:一句话总结:我认为M2的钱让银行和大公司以一种效率相对低下的方式霍霍掉了。 ,虽然讲的跟本文没啥关系。。),之所以有现在的局面,一大部分原因是最近两年的美联储的加息和降息政策,其实都与我们经济发展的时间点为矛盾(其实根源,从纯经济的角度看这个问题,就是中国不应该那么快的限制covid,然后导致自己与世界割裂,但中国自己经济又不牛逼,不能独领风骚的话只能在美国享乐的时候吃苦,美国吃苦的时候自己更吃苦):具体来说就是,疫情之后,美联储大放水,滋润了美国等一众国家的企业,但是中国在吃苦,中国的防疫政策让中国企业没有吃到因美元扩张的利润(这里插一句,因为美元在中国是不能自由流动的,所以即使你看到的很多民营国营企业订单大涨赚了很多钱,但实际上美元是进不去国资的,因此,美联储大印钞后,多的这部分美元最终大都跑去民营企业)。外商投资是非常重要的经济复苏的动力,但是两年前,中国并没有享受到,而在9个月之后中国选择彻底放开点的时候,美联储紧缩的力度又刚好达到了峰值,很尴尬:加息了这么久,国外的热钱早就风声鹤唳了,外商哪还有投资啊!愚蠢的中国领导人!还想推动注册制,看看没了真正的外资(披着外资马甲的国家队早晚凉透)还有多少资金在流动!领导们想象中的解封之后外资疯狂流入的场景可以说是笑掉我大牙了(虽然那会北上资金真的比以前流入很多很多,我记得那会的新闻说的是什么两周的净流入的量已经超过22年全年了,但你懂的,北上资金到底有多少是真的外资,我估计哈,个人的感觉最多可能只有30%左右,这个数据是计算国际资本流动的数据按20%分配给中国后按100%全投大陆的股市得来的,也就是说就算国际的资金流动一股脑全投进大A,也才占了30%…当然这个数据非常不准,实操中绝对不能这么来)。

防控疫情的三年,搞垮了多少公司和个人,更搞垮了消费能力,造富了一批人后更多的人倒下了。为了提振经济面对逆全球化(当然更是要面对习老头子的内循环目标),中国不得不开始逆周期的降息放水,只是在我看来这个放水完全没有达到以往放水该有的效果!(长期的财富分配不均和资金空转导致了就算放水也放不到百姓,提升不了消费)我们逆周期的降息在我看来就是赌美联储什么时候降息,但一旦美联储拉长战线不按预期出牌,那我们依托着放水催生出来的楼市小阳春,很快就会垮掉哈哈哈 - 苦了那些现在买房的人,毕竟房地产企业无论怎么玩出花样,赚的都是借短投长的钱,玩的就是短期借款成本低,现在这样不仅自己成本变高,收益同时变低,还有多少开发商愿意拿地呢?这是不是就解释了最近土拍遇冷?(这里藏着地方债的大雷,但,内债能叫债嘛~)土地价格如果被行政命令限制禁跌,导致流动性接近零,我觉得长期的零流动性风险才是中国财富蓄水池的大雷。

中国大部分人根本就没有体会过货币紧缩,毕竟从90年代起都是处于货币超发的状态,现在6-7%的房贷利率就几乎没人能承担得起了,还敢想保罗那会加息到20%?恒大之前9%的商业汇票利率已经无法兑现了!高利率本身对现代经济的打击已经很大,但高利率带来的极度悲观经济下滑的预期才是更具杀伤性的(比如倒挂)。长期的倒挂(每一次资本预期都落空)会让整个社会开始杀估值,要真到深度倒挂,每天蒸发几百万亿都不足为奇。

未来

这几年会看到大洗牌,之后一段时间内一定是那些现金流稳定,有壁垒有稳定客户的公司活的好。长期以来形成的产业金融化现象会逐渐减少,所以分析的思路必须更新!毕竟债务驱动的经济发展也才二三十年(美国也才四十年)。80年代经济触底是靠着科技的力量硬生生拉起来的,形成了新的巨大的需求和蓄水池,但这一次,我目前还在思考到底有什么产业和方向,能够吸纳杀估值,去杠杆所挤出来的货币呢?新能源,可能是一个,但可惜目前发展还在初期,到货币洪水那会体量还不一定有多大呢。。

现在对标题中写的是否拐点已经到来做个答复,个人认为借短投长的拐点早就来了。但这只是人类发展历史上的几个小点罢了,等这几年十几年过去,依旧会有新的增长点,偶尔洗洗牌也是必须的,毕竟熊长牛短是客观规律嘛~

最后插一句,我认为中国的通胀远比想象的高的多,每次看到2-3%的数据就想笑,问问当地人生活成本提升了就2-3%?当然专家肯定反驳我,说通货澎涨&生活成本&货币购买力是不同的概念。。我感觉C端产品每年价格增速可能都达到20%了,很简单的例子,为什么麻辣烫活不下去?因为贵,为什么人的工资没涨的情况下价格会贵?因为公司要赚钱,为什么公司一定要最近赚更多的钱?因为借短投长搞估值拿融资的路走不通了,只能涸泽而渔,涨价吧!其实还有其他原因,比如土地租金变贵(其实没有贵多少,可能只有产品定价涨幅的三分之一)但租金变贵难道不是土地所有者对其产品的加价吗?类似的,还有过桥米线也没了,黄焖鸡米饭也没了,海底捞也在关店,创始人跑新加坡了,小肥羊倒了各种各样的。。哦为什么我举的例子都是吃的哈哈哈哈。即使在原材料端,看价格的走势也只比往年同期上涨了一点点,但是传导到百姓生活中,实际感受到的通胀是远比2-3%要高的。况且大家又没钱没法消费,更加剧了各种企业涸泽而渔的现象。

如果未来经济全面崩溃然后人人自危,那请不要说什么人类记住的唯一教训就是人类从来不吸取教训,因为人是靠博弈论来活着的,人类做决策就应该短视,谁让人类会生老病死呢